22 de mayo de 2020

Subir o bajar impuestos, esa es la cuestión

Por: Juliana León

¿Cuántas veces no hemos escuchado la frase “las empresas pagan muy pocos impuestos”? Seguramente en innumerables ocasiones, ya sea en conversaciones de cafetería o, incluso, en noticieros. Pero ¿qué tan cierta es esta frase? ¿sobre quién recae realmente la carga tributaria? ¿Quiénes pagan más impuestos, las personas o las empresas? En este artículo vamos a responder estas preguntas a través de datos verificables para dejar la intuición de lado y dar paso a la evidencia.

Una investigación llevada a cabo por el economista William McBride, que toma en cuenta 26 estudios sobre impuestos realizados desde 1983, encuentra que la mayoría de estos determinan que grandes cargas tributarias tienen un efecto negativo en el crecimiento económico. David y Christina Romer observaron la carga impositiva federal de EE.UU como porcentaje del PIB desde la Segunda Guerra Mundial, su principal conclusión determinó que un incremento del 1% en los impuestos como porcentaje del PIB reduce el PIB real en un 3% luego de 2 años (McBride, 2012).

Asimismo, un estudio realizado por la OCDE entre 1970 y 2006, concluye que los estímulos fiscales basados en el recorte de impuestos generan un mayor crecimiento económico que aquello enfocados en el incremento del gasto público. Ahora, es necesario tener en cuenta que: 1. Los impuestos tardan tiempo en revelar sus verdaderos efectos sobre la economía y, 2. Diferentes tipos de impuestos tienen diferentes consecuencias sobre el ámbito económico. Mientras los impuestos corporativos afectan la inversión y la formación de capital, los impuestos al ingreso afectan el trabajo y los ahorros de los individuos. Entre los diferentes impuestos que puedan haber, se ha encontrado evidencia para determinar que estas dos clases de cargas impositivas son las más perjudiciales para la economía dado que el crecimiento económico proviene, en principio, de la producción, la inversión y la toma de riesgos, factores que se ven afectados con los impuestos corporativos y los impuestos al ingreso personal.

El caso colombiano: un Estado en crecimiento

En Colombia, como se observa en la gráfica 1, el tamaño del Estado ha venido creciendo considerablemente, que se mide de acuerdo con el incremento del gasto público del Gobierno Nacional Central (GNC).

Gráfico 1 (Asociación Nacional de Instituciones Financieras, ANIF)

Un mayor gasto público implica una mayor necesidad de recursos fiscales, es por ello que desde 1990 se han venido aprobando más de 10 reformas tributarias, que, en consecuencia, han generado un incremento en los ingresos tributarios del gobierno, como se observa en la gráfica 2.

")

Gráfica 2 (Elaboración propia con datos de la DIAN)

En el periodo 1990-2004, el incremento se atribuye al aumento del impuesto a la renta, cuyo recaudo pasó de 3.42% a 6.24% del PIB, mientras que el IVA pasó de 1.7% a 4.2% del PIB. Asimismo, la creación de nuevos impuestos, como el gravamen a los movimientos financieros y el impuesto al patrimonio han contribuido en el aumento del recaudo tributario. Por otro lado, las reformas pensionales de 1993 y 2003, aumentaron los aportes patronales en salud y pensiones, generando un incremento en los costos laborales no-salariales, lo cual ha tenido un efecto negativo sobre sobre el empleo en el sector formal que cotiza en seguridad social.

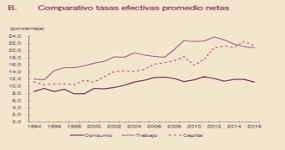

Aunado a lo anterior, se debe tener en cuenta la tasa efectiva de tributación en Colombia, que mide cuánto se paga realmente por impuestos. Si bien existen diferentes metodologías para medir esta tasa, en este artículo vamos a tomar la usada por el Banco de la República en el trabajo realizado por Rincón & Delgado (2018), que tiene en cuenta los impuestos al consumo y los ingresos obtenidos por producción, trabajo y capital en Colombia, obteniendo el siguiente resultado:

Gráfica 3 (Fuente: Reportes del Emisor – Banco de la República)

Durante el periodo estudiado y representado en la anterior gráfica, el promedio de las tasas sobre el consumo, los ingresos del trabajo y el capital son 10,7%, 18,6% y 15,4%, respectivamente. En cuanto a los componentes de la tasa efectiva sobre el trabajo, se distribuyen de la siguiente forma: por salarios 1.9%, por contribuciones sobre la nómina 2.8% y por seguridad social 13.8%. En este sentido, la tasa sobre la seguridad social participa en promedio durante el período con el 75%, las contribuciones sobre la nómina con el 15% y los salarios con el 10%. Mientras que la tasa efectiva sobre el capital se distribuye en los hogares un 4.8% y sobre las empresas un 22.4%, siendo que los hogares participan en promedio con el 12%, mientras que las compañías contribuyen en un 88% (Rincón & Delgado, 2018).

Una carga para los hogares y las pequeñas empresas

Todo esto nos lleva a concluir que las mayores cargas tributarias recaen sobre el empleo y las empresas, incentivando la informalidad y la escasez de inversión, debido a lo costoso que resulta contratar un empleado adicional dados los grandes aportes que se deben realizar en materia de seguridad social y los grandes impuestos que se deben enfrentar a la hora de poner en funcionamiento una empresa en Colombia. Si bien Colombia se encuentra por debajo del promedio de la OCDE en cuanto a carga impositiva se refiere (la carga tributaria total en Colombia es de 27% del PIB mientras que en el promedio de países de la OCDE es del 35% del PIB), se deben tener en cuenta otros factores adicionales a la hora de aumentar los impuestos, tales como los niveles de informalidad presentes, la distribución de la carga tributaria entre los diferentes tamaños de empresas y la capacidad de pago de impuestos de los individuos y los hogares.

Por otro lado, la complejidad a la hora de pagar impuestos complica la tributación de las pequeñas empresas, pues, para una empresa grande que cuenta con servicios contables y legales que facilitan la declaración, pago e, incluso, evasión de impuestos, es más fácil el proceso de tributación. Sin embargo, para pequeñas empresas cuyo acceso a estos servicios es más difícil, resulta mucho más viable mantenerse en el sector informal como forma de evadir impuestos y descomplicarse en la tributación. Es por esto, que como menciona la DIAN, el año pasado 3.459 grandes contribuyentes hicieron el 61 por ciento del recaudo total del país (Semana, 2020).

Para finalizar, el sistema tributario colombiano es complejo tanto en el nivel de impuestos que posee como en la forma de pagarlos. Es necesario tener claro sobre quiénes recae verdaderamente la carga tributaria y qué efectos tiene esto. Como se evidenció en este artículo, las empresas y los trabajadores son quienes más se ven afectados por los altos impuestos, llevando a niveles bajos de inversión y empleo, lo que, en consecuencia, contribuye a los altos niveles de informalidad en el país.

Los impuestos son necesarios para el mantenimiento del Estado, pero, siempre teniendo en cuenta que, a mayor gasto público, mayores impuestos, que no siempre se distribuyen de manera adecuada, como sucede en el caso colombiano. Se deben simplificar los procesos de tributación, eliminar impuestos innecesarios y generar mayores incentivos fiscales para que las pequeñas empresas puedan mantenerse en el sector formal y contribuir a la carga tributaria en niveles adecuados y que no las lleven a la insolvencia. Así como reducir las cargas laborales no-salariales que, en últimas, afectan a los pequeños empresarios y reducen el empleo formal.

Recomendados Libre Pensador:

Estadísticas de Recaudo Anual por Tipo de Impuesto 1970 – 2020. DIAN

McBride, W. (2012). What Is the Evidence on Taxes and Growth? Tax Foundation

Pocas empresas pagan muchos impuestos. (2020). Semana