24 de diciembre de 2015

La caída del halcón negro (parte 2/2)

Por: Juan Pablo Mora Villalba.

En un momento se rumoraba acerca de una posible adquisición por parte de una petrolera mexicana, más sin embargo no se había consolidado. Un día de repente se hizo el anuncio por parte de Alfa de la intención de compra, y la acción se cotizó 27.35% al día siguiente. Sin embargo dentro de todo el asunto, la compra se cayó, y con esta las esperanzas de crecimiento que había. Por otra parte, hubo un cambio de nombre de la compañía, que pasó de llamarse Pacific Rubiales a ser Pacific Exploration and Production, tratando de mostrar que la empresa por si misma lograría superar los problemas internos y que con una eventual subida de los precios del petróleo podría ser la misma de hace pocos años.

“Imposibilidad” de romper resistencias

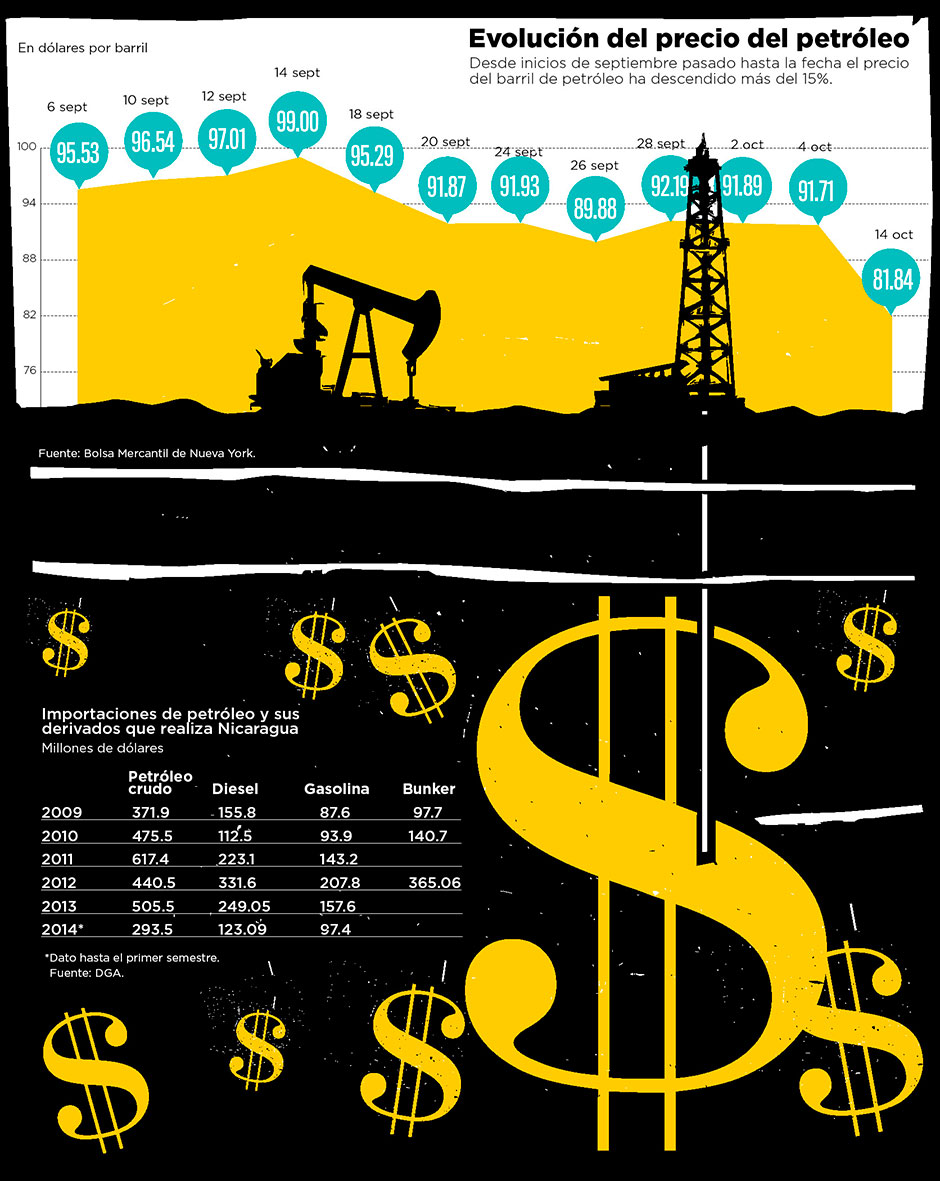

Uno pensaría que hay límites de crecimiento del dólar, y asimismo de la baja en los precios del petróleo. En este caso, es el dólar el que ve limitado su crecimiento a causa del petróleo, y donde se vuelve a observar la correlación negativa entre estos dos factores. Los mercados no pueden dejar que el precio del petróleo caiga por debajo o inclusive cerca de su valor de extracción, que ronda los $10 USD en Colombia para las principales empresas, pero que en algunos países llega a los $25 USD. En el caso de que esto pasara, se acabarían completamente los incentivos para las compañías que se encargan de hacer el proceso de upstream, y por tanto todos los agentes involucrados en la cadena de suministro, desde los que hacen midstream, downstream, e inclusive los encargados de distribuir a manera de retail los derivados.

De esta manera, a pesar de que algunos ubican el dólar a $3.500 pesos, e inclusive unos muy pocos a $3.800, a inicios del otro semestre, esa correlación negativa que es innegable entre las dos variables no permitirían que se alcancen esos precios. En caso de que eso suceda, estaríamos hablando de que Estados Unidos fuera ya un exportador neto de petróleo que abasteciera ampliamente las necesidades mundiales, y donde la adición del costo de importación neto permitiera que esto sucediera. El factor que más explica el comportamiento de estás dos variables es la volatilidad de los mercados financieros; y es que mientras existe una incertidumbre económica que ha provocado retiros de capitales de economías en desarrollo como la colombiana, y donde la inversión se ha enfocado en Renta Fija y acciones norteamericanas, la expectativas del alza de tasas por parte de la FED y los continuos anuncios de Janet Yellen provocan que el dólar se muestre cada vez más fuerte, y el petróleo esté a la expectativa de la incertidumbre generalizada.

Precisamente, esa misma incertidumbre, pero 7 años atrás, en el 2008, fue la que provocó la misma reacción de caída profunda en el precio del petróleo. El dólar por su parte no cayó de inmediato, sino que su devaluación se dio con el anuncio de los indicadores económicos como crecimiento –o decrecimiento del PIB y el desempleo, que cada vez iban de mal en peor. El dólar tiene una dependencia mayor del desempeño del entorno económico, y el crudo es más reactivo ante las expectativas e incertidumbres que haya en los mercados financieros. En momentos donde los dos eventos suceden de forma simultánea es cuando realmente podemos apreciar la existencia de una aparente correlación negativa entre los precios del crudo y el valor del dólar frente a las demás monedas.

Y por supuesto, el hecho de que el Real Brasileño y el Peso Colombiano sean las monedas más devaluadas de la región y estén entre las cinco más débiles del mundo en este momento no es gratis. A pesar de que tanto Juan Manuel Santos como Dilma Rousseff siempre dijeron que había un movimiento total en la industria, siempre ha sido claro que el principal impulsor de ambos países en los últimos años fue el sector petrolero. Brasil se vio afectado en mayor medida debido a ciertos problemas que hubo con la estatal Petrobras y una aparente financiación que hubo a la campaña de la presidenta además de múltiples escándalos internos. Colombia por su parte, logró amortiguar un poco más el golpe, debido a que, en parte, los agentes del gobierno fueron capaces de observar que en el país estaba disminuyendo la “bonanza petrolera”, y como hace algunos años ya se había tenido una experiencia similar con la “bonanza cafetera”, se redireccionó el horizonte económico y productivo hacia otro sector que estaba en auge para la misma época, en nuestro caso particular el de la Construcción.

¿Ironía?

A pesar de lo anterior, el país siguió buscando superar con esmero la meta de un millón de barriles diarios. Según el Ministerio de Minas y Energía, para el mes de junio de este año se llegó a 1,007 millones de barriles diarios, con el cual se consiguieron nueve meses seguidos de extracción por encima de esa meta del millón. A pesar de que Colombia es considerado como el cuarto petrolero de la región, por encima de Venezuela, México y Brasil, e inclusive algunos han hasta dicho que debería estar, en lugar de Ecuador, en la Organización de Países Exportadores de Petróleo (OPEP u OPEC –por sus siglas en inglés), la verdad es que no está realmente al nivel de los países realmente considerados petroleros en cuanto a volúmenes de extracción y tecnificación. Lo que se está haciendo con la extracción a esa intensidad es desangrar lentamente el territorio colombiano y que, a este ritmo, en 10 años se estén extrayendo, por mucho, 1 millón de barriles… ¡al mes!

Modelos de proyección poco eficientes

Es importante replantear los modelos que se están usando para proyectar los cambios en activos como el dólar y el petróleo. Por más que se diga siempre que el futuro no se puede predecir, estamos en una época lo suficientemente tecnificada y donde ya debería haber modelos más precisos que previeran este tipo de situaciones. Ni los modelos de Media Móvil o los de ciclicidad y tendencia más precisos, con mayor calibración, ni de mayor sofisticación preveían hace un año un dólar a $3.000 pesos o petróleo a 40 o 50 USD para estas fechas.

Si tenemos en cuenta todos los factores, un modelo preciso y bien construido hubiera podido al menos predecir una caída de 40 USD en el crudo y una subida de aproximadamente $700 pesos en el dólar. ¿Que cómo calcule lo anterior? Podemos construir un modelo econométrico que tenga en cuenta factores como los ciclos económicos, que no suelen tener la misma duración, pero que si tienen ciertos signos de alerta que permiten saber en qué momento se está. “Alimentamos” el modelo con la información macroeconómica y financiera más importante, con las variables de estudio y con movimientos similares que se hayan dado en el pasado, se estudian diferentes periodicidades y situaciones, en diferentes lugares del mundo, y se tiene un modelo más preciso que los que actualmente se manejan. Probablemente no sea yo el que lo desarrolle, pero seguro que allá afuera hay alguien capaz de tener un modelo, tal vez no tan preciso como si fuera una bola de cristal, pero si mucho más acertado que los que definitivamente no predijeron lo que se venía.

¿Y ahora qué?

Esa es la pregunta que todos se hacen: ¿y ahora qué? Es probable que la economía de EE.UU. siga sólida como viene estando, y los mercados financieros se estabilicen con la definitiva subida de tasas por parte de la Reserva Federal, que a su vez incentivará movimientos en Bancos Centrales de todo el mundo. Si se tiene en cuenta lo que se ha dicho a lo largo de la columna, lo que se esperaría para el próximo año es que el dólar se estabilice alrededor de los $3.000 pesos, con un rango entre los $2.800 pesos y los $3.200 pesos, mientras que por su parte el crudo debería elevar su precio lentamente hasta volver a su media histórica de 60 USD por barril, con un máximo muy optimista de 70 USD para cierre del otro año.

Por otra parte, al haber cambiado de fase el ciclo de la economía, cada vez más vamos a observar un desligue en la correlación negativa entre el precio del petróleo y el valor del dólar en relación con el peso colombiano. Sin embargo, en dicho (improbable) caso de que volviese a ocurrir otra gran crisis en la economía estadounidense producto de un desliz financiero, ocurriría la situación donde los mercados se desestabilizarían y se volverían a estabilizar, pero con la economía en situación grave, y por tanto volvería a haber esa correlación negativa entre ambos factores. Probablemente la opinión y teoría que he descrito anteriormente no sea una verdad absoluta, así como casi nada lo es, en especial cuando se está mirando hacia el futuro; que sin embargo está sustentada numérica e históricamente, aunque le falta mucho más tiempo y dedicación para que pueda ser más precisa. Ahora, simplemente, es esperar que sucede, y como decía Adam Smith, ver que la mano invisible, de una u otra forma, regule a su voluntad los mercados.

Referencias El Libre Pensador:

El Tiempo – “¿Por qué baja el petróleo cuando sube el dólar?”